Oleh : Ahmad

foto:istimewa/ilustrasi/lifepal

foto:istimewa/ilustrasi/lifepal

JAKARTA. Pendidikan menjadi faktor utama dalam membuka peluang untuk mendapat kesempatan memiliki pengetahuan yang lebih luas. Meskipun pendidikan tidak hanya ditanamkan dalam sekolah formal saja tetapi, dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2020-2024, pemerintah mewajibkan wajib belajar selama 12 tahun atau sampai sekolah menengah atas.

Sayangnya faktor ekonomi dan kenaikan biaya pendidikan menjadi salah satu alasan mengapa masih adanya anak-anak di Indonesia tidak dapat mengikuti pembelajaran wajib selama 12 Tahun. Biaya pendidikan tidak dipungkiri mengalami inflasi dari waktu ke waktu. Pada saat dimulainya tahun ajaran yang baru di Agustus 2021 lalu, Deputi Bidang Statistik Distribusi dan Jasa Badan Pusat Statistik (BPS) Setianto menyampaikan bahwa indeks harga pada sektor pendidikan mengalami inflasi yang tinggi pada Agustus 2021 dimana sektor pendidikan mengalami inflasi sebesar 1,2 persen secara bulanan (month-to-month/mtm).

Baca Juga:

Apakah Berobat ke Luar Negeri Juga Ditanggung Asuransi? Simak Ulasan dari LifePal

Seperti apa yang disampaikan Deputi Bidang Statistik Distribusi dan Jasa Badan Pusat Statistik (BPS), Setianto bahwa secara tahunan, inflasi tercatat mencapai 1,59 persen secara tahunan (year-on-year/yoy), meningkat tipis dibandingkan dengan posisi pada Juli 2021 sebesar 1,52 persen yoy.

Untungnya hal-hal ini dapat dihindari dengan sebisa mungkin kita mempersiapkan dana biaya pendidikan untuk anak sedini mungkin, dimana orang tua bisa mempersiapkannya dengan cara menabung atau mempersiapkan asuransi pendidikan. Kemudian yang menjadi pertanyaan adalah apa perbedaan antara memilih cara menabung atau memilih asuransi pendidikan? Pilihan mana yang perlu diambil untuk mendapatkan hasil yang terbaik dari masa depan pendidikan anak?

Baca Juga:

Tips Lifepal: Ticket War Konser Coldplay, Ketahui Dulu Jenis Asuransi yang Penting Dimiliki

Untuk menjawab pertanyaan-pertanyaan diatas, Benny Fajarai, Co-Founder dari Lifepal.co.id, menjelaskan bahwa asuransi pendidikan dan tabungan pendidikan terkesan sama, namun sesungguhnya memiliki manfaat yang berbeda. Untuk membantu kamu agar tidak bingung dengan keduanya, berikut ini perbedaan tabungan dan asuransi, dalam siaran pers yang diterima BeritaTrans.com.

1. Perbedaan definisi asuransi dan tabungan

Meskipun kerap kali dianggap sama, ternyata definisi dan konsep dari asuransi pendidikan ini berbeda

dengan tabungan pendidikan. Asuransi merupakan produk keuangan yang menawarkan proteksi atau

perlindungan ekonomis apabila terjadi suatu risiko. Perlindungan tersebut akan diberikan sebagai

manfaat yang berupa penggantian kerugian finansial atau kerugian finansial minimum. Sedangkan,

tabungan hanya menawarkan manfaat berupa sarana penyimpanan uang yang lebih aman terhadap

risiko kerusakan fisik.

Baca Juga:

Tips dari Lifepal, Waspada Penipuan Asuransi, Begini Cara Pintar Menghadapinya!

2. Perbedaan tujuan setoran dana antara asuransi dan tabungan

Tujuan dari penyetoran dana asuransi dan tabungan pun berbeda. Karena, setoran dana asuransi

biasanya disebut dengan premi. Premi ini nantinya harus dibayar dengan tujuan untuk mendapatkan

kepastian kerugian yang kecil (guaranteed small loss) di masa mendatang.

Sementara setoran dana tabungan digunakan untuk meminimalisir resiko kerusakan yang akan

didapatkan apabila disimpan di rumah, ataupun bertujuan untuk menjaga alokasi dana tersebut tidak

digunakan untuk keperluan sehari-hari lainnya. Namun, dengan fasilitas yang didapat tentunya setiap

nasabah perlu membayar biaya administrasi perbulan dari uang yang disimpan.

3. Perbedaan status dana yang disetorkan antara asuransi dan tabungan

Jika anda menggunakan asuransi pendidikan, maka status kepemilikan dana atau premi yang anda

setorkan memang akan menjadi milik perusahaan asuransi.

Sementara apabila anda menyetorkan uang anda ke bank sebagai tabungan pendidikan, maka dana

tersebut sepenuhnya akan menjadi milik anda dan tidak ada pengalihan kepemilikan kepada bank.

4. Perbedaan pengaruh asuransi dan tabungan terhadap aset

Menyimpan tabungan pendidikan di bank memang akan menambah aset kepemilikan. Sementara itu,

jika anda menyimpan dana pendidikan di asuransi murni, dapat mengurangi aset pribadi karena anda

masih membutuhkan dana untuk membayar premi sehingga polisnya tetap aktif dan dapat

dipergunakan.

Namun, anda dapat menambah aset meskipun menyimpan dana pendidikan di asuransi unit link

karena keuntungan yang didapatkan dari instrumen investasi yang anda pilih selain dari manfaat

asuransi itu sendiri.

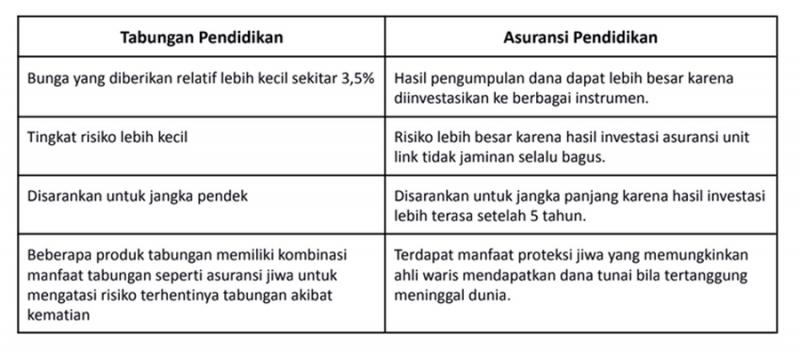

5. Perbedaan tabungan pendidikan dan asuransi pendidikan

Meski tujuannya sama, kedua produk ini memiliki perbedaan yang cukup signifikan. Pada dasarnya,

asuransi pendidikan adalah produk unit link atau produk asuransi yang disertai dengan investasi.

Sementara tabungan pendidikan adalah tabungan berjangka dengan bunga tertentu dan dapat

dicairkan setelah beberapa tahun sesuai ketentuan produk.

Agar lebih jelas, simak tabel berikut:

Benny menambahkan, ”Baik tabungan pendidikan maupun asuransi pendidikan memiliki resiko dan

keunggulan masing-masing. Namun satu hal yang pasti, manfaat yang ditawarkan baru bisa maksimal

apabila sudah sesuai dengan tujuan dan kondisi keuangan masing-masing. Agar lebih jelas dan pasti,

masyarakat dapat mengunjungi situs kami di Lifepal.co.id dan ke https://lifepal.co.id/asuransi/pendidikan/ guna membandingkan serta mengetahui lebih lanjut mengenai pilihan asuransi pendidikan terbaik untuk

masa depan anak.”.(ahmad)