Oleh : Redaksi

Otoritas Jasa Keuangan (OJK) mencabut izin usaha PT OVO Finance Indonesia. Ilustrasi: ojk.go.id

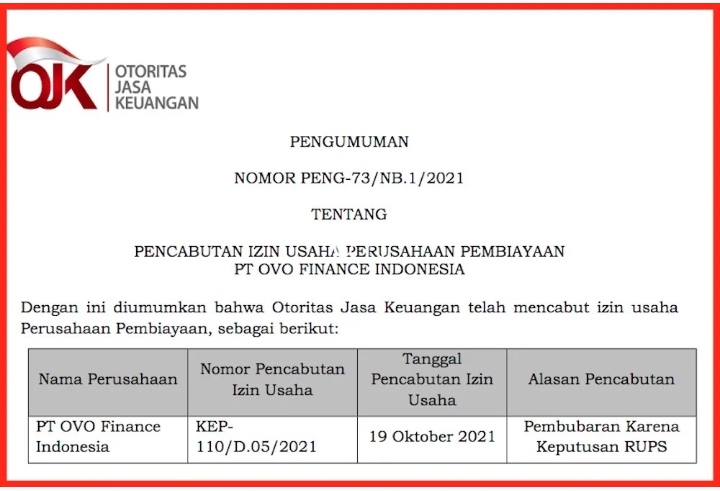

Otoritas Jasa Keuangan (OJK) mencabut izin usaha PT OVO Finance Indonesia. Ilustrasi: ojk.go.id

JAKARTA (Beritatrans.com) - Otoritas Jasa Keuangan (OJK) memutuskan mencabut izin usaha PT OVO Finance Indonesia. Langkah itu dituangkan melalui Keputusan Dewan Komisioner Otoritas Jasa Keuangan Nomor KEP-110/D.05/2021 bertanggal 19 Oktober 2021.

Keputusan itu menyebut perusahaan pembiayaan yang beralamat di Gedung Lippo Kuningan Lantai 17 Unit D, Jalan HR. Rasuna Said Jakarta tersebut tidak lagi memegang izin OJK.

Baca Juga:

Cegah Kasus Penipuan Investasi dan Pinjol Ilegal, BNI-OJK Gelar Edukasi Perencanaan Keuangan

Pada keputusan itu juga tertera pencabutan izin usaha tersebut berlaku sejak Surat Keputusan Dewan Komisioner Otoritas Jasa Keuangan ditetapkan.

" Dengan telah dicabutnya izin usaha dimaksud, perusahaan dilarang melakukan kegiatan usaha di bidang perusahaan pembiayaan," tulis keterangan resmi OJK yang ditandatangani Kepala Departemen Pengawasan IKNB 1A selaku Plh. Deputi Komisioner Pengawas IKNB I itu.

Baca Juga:

Tingkatkan Literasi Keuangan, BNI dan OJK Ajak 1.500 Pelajar Kenali Program SiMuda

Menurut OJK, OVO juga diwajibkan menyelesaikan hak dan kewajiban sesuai dengan ketentuan perundang-undangan yang berlaku.

Selain itu, sesuai dengan ketentuan Pasal 112 POJK Nomor 47/POJK.05/2020 tentang Perizinan Usaha dan Kelembagaan Perusahaan Pembiayaan dan Perusahaan Pembiayaan Syariah,

Perusahaan yang telah dicabut izin usahanya dilarang untuk menggunakan kata finance, pembiayaan, dan/atau kata yang mencirikan kegiatan pembiayaan atau kelembagaan syariah, dalam nama perusahaan.

Hak dan kewajiban OVO berdasarkan OJK antara lain:

1. Penyelesaian hak dan kewajiban debitur, kreditur dan/atau pemberi dana yang berkepentingan

2. Memberikan informasi secara jelas kepada debitur, kreditur dan/atau pemberi dana yang berkepentingan mengenai mekanisme penyelesaian hak dan kewajiban

3. Menyediakan pusat informasi dan Pengaduan Nasabah di Internal Perusahaan. (ny/Sumber:Jpnn.com)